Já aconteceu com você: apresentar uma proposta impecável para o seu contato técnico ou operacional e, na hora de passar pelo CFO, ela travar? Isso é mais comum do que parece, e sabe por quê? Porque o CFO fala outra língua: a dos números claros e retorno financeiro evidente.

Nesta edição, vou te mostrar exatamente como decifrar esse idioma e estruturar propostas irresistíveis que demonstram claramente o ROI do seu produto ou serviço. Chega de propostas engavetadas por falta de clareza financeira!

Veja o que preparei especialmente para você hoje:

- Dicas práticas para deixar o ROI evidente nas suas propostas;

- Exemplos reais de abordagens que conquistaram CFOs;

- Estratégias para superar objeções financeiras comuns.

“Se você não consegue explicar ao CFO por que seu projeto vale a pena em termos financeiros, talvez ele realmente não valha a pena.”

Em negociações B2B complexas, existe um desafio recorrente que frequentemente determina o sucesso ou fracasso das vendas: conquistar a aprovação do Chief Financial Officer (CFO). Enquanto suas propostas podem impressionar contatos técnicos e operacionais, é comum que elas encontrem resistência quando chegam à mesa do diretor financeiro (que pode vetar qualquer coisa, é uma funçao de extremo poder decisório)

Nesta edição vou revelar estratégias comprovadas para estruturar propostas que falam diretamente à linguagem dos CFOs, demonstrando de forma inequívoca o retorno sobre investimento (ROI) e aumentando significativamente suas chances de aprovação.

Está preparado(a) para transformar rejeições em aprovações? Vamos lá!

1. ENTENDENDO A MENTALIDADE DO CFO MODERNO

A figura do CFO evoluiu significativamente nos últimos anos. O papel que tradicionalmente se concentrava em contabilidade e relatórios financeiros agora assume uma posição muito mais estratégica nas organizações.

O CFO moderno vai muito além de simplesmente controlar gastos. Hoje, esse executivo determina investimentos, analisa riscos das movimentações da companhia no mercado e busca constantemente a otimização de recursos para aumentar o valor e a receita da empresa.

Como destacado por pesquisas recentes, os CFOs estão profundamente envolvidos em decisões estratégicas cruciais, colaborando diretamente com o CEO e o conselho de administração. Seu foco expandiu-se para incluir:

- Análise de dados para obtenção de insights acionáveis

- Gestão proativa de riscos

- Melhoria da eficiência operacional

- Alinhamento das finanças com os objetivos de negócios mais amplos

Em ambientes econômicos voláteis, eles se concentram em:

- Avaliar novas tecnologias como inteligência artificial (IA)

- Impulsionar a eficiência por meio da automação

- Aumentar a colaboração interdepartamental

- Garantir uma base financeira sólida, especialmente em termos de fluxo de caixa

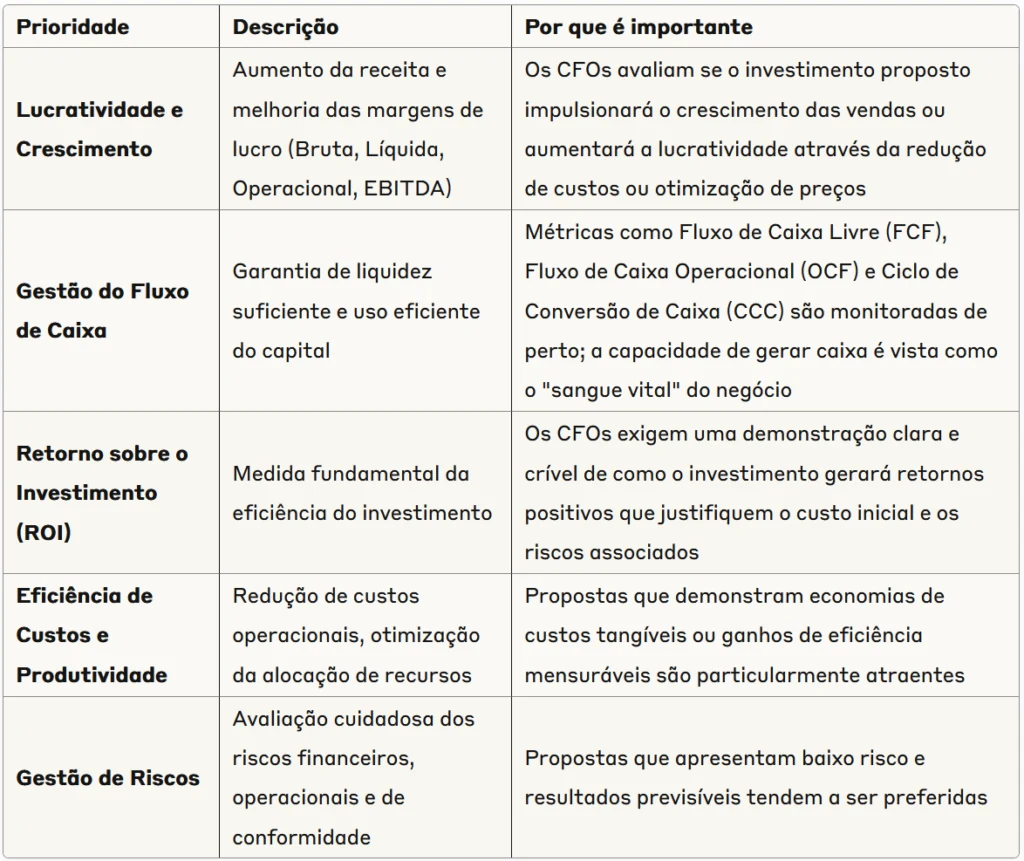

O Que Realmente Importa para os CFOs

A principal diferença entre o CFO e outros executivos está na sua perspectiva fundamentalmente numérica. Estes profissionais transformam dados financeiros complexos – resultados atuais, históricos e projetados – em perspectivas que orientam decisões estratégicas da empresa.

Ao avaliar uma proposta de investimento B2B específica, os CFOs aplicam uma lente financeira rigorosa, focada em:

Um dado revelador é que 46% dos CFOs esperam um retorno sobre investimento tecnológico em até dois anos. Este prazo relativamente curto deve ser considerado ao estruturar propostas que envolvam soluções de maior implementação.

DICA PRÁTICA: Não subestime a importância do fluxo de caixa. Estudos mostram que os CFOs frequentemente dão mais peso ao impacto no fluxo de caixa e à melhora das margens no curto e médio prazo do que ao ROI projetado de longo prazo.

A Linguagem das Finanças: KPIs Que os CFOs Acompanham

Para comunicar eficazmente o valor financeiro, os profissionais de vendas precisam entender e utilizar as métricas específicas (Key Performance Indicators – KPIs) que os CFOs empregam para avaliar o desempenho financeiro e a viabilidade de novos investimentos.

Além das prioridades centrais que já mencionei, diversos KPIs são frequentemente monitorados e influenciam as decisões dos CFOs:

- Margem de lucro bruto

- Índice de liquidez corrente

- Giro de contas a receber

- Lucro por ação (empresas de capitale aberto)

- Índice de endividamento

Compreender estas métricas e como elas se interconectam é crucial. Um profissional de vendas que consegue articular como sua solução impacta positivamente esses KPIs específicos está, de fato, falando a língua do CFO, aumentando significativamente as chances de sucesso da proposta.

2. CALCULANDO E APRESENTANDO O ROI DE FORMA CONVINCENTE

A Fórmula Básica do ROI

O cálculo do ROI é essencialmente um balanço entre o dinheiro investido e o retorno gerado. A fórmula básica é:

ROI = [(Ganho Financeiro Obtido – Custo do Investimento) ÷ Custo do Investimento] x 100

Desmembrando os componentes no contexto B2B:

Ganho Financeiro Obtido (Retorno): Este valor engloba uma variedade de benefícios financeiros tangíveis. Inclui: – Aumentos diretos na receita (por exemplo, mais vendas, maior valor médio de pedido) – Economias de custos significativas (redução de despesas operacionais, custos de mão de obra, materiais, manutenção) – Ganhos de eficiência convertidos em valor monetário (tempo economizado, maior produtividade) – Valor financeiro da redução de riscos (custos evitados de multas, perdas)

Custo do Investimento: Este não é apenas o preço de compra ou a taxa de assinatura. Para uma análise precisa, deve-se considerar o Custo Total de Propriedade (TCO), que abrange: – Custos de aquisição (preço de compra, taxas iniciais) – Custos de implementação (configuração, migração de dados, integração) – Custos de treinamento e suporte – Custos operacionais contínuos ao longo do ciclo de vida da solução

Por exemplo, se uma empresa investe R$10.000 em uma nova plataforma de vendas online e obtém R$15.000 em receita, o cálculo seria:

ROI = [(15.000 – 10.000) ÷ 10.000] x 100 = 50%

Esta porcentagem indica que para cada real investido, a empresa obteve um retorno de 50 centavos além do valor original investido.

Ampliando a Demonstração de Valor

Para tornar uma proposta mais atraente para CFOs, é importante ir além da fórmula básica e apresentar o ROI em três dimensões fundamentais de geração de valor:

- Aumento de receita: Demonstre como sua solução pode incrementar o faturamento, ampliando vendas ou possibilitando novos mercados

- Redução de custos: Evidencie economias operacionais, otimização de processos ou diminuição de desperdícios

- Mitigação de riscos: Quantifique como sua solução reduz exposição a perdas potenciais

Um ROI robusto geralmente contempla estas três dimensões, proporcionando uma visão mais completa do impacto financeiro positivo.

Variáveis Essenciais: Prazos, Premissas e Fatores de Risco

O ROI não é um número estático e absoluto; seu valor depende de diversas variáveis que precisam ser claramente definidas e comunicadas para garantir a credibilidade da análise.

Prazo: É fundamental definir o período sobre o qual o ROI será calculado. Será um ROI anual, calculado sobre 3 ou 5 anos, ou baseado no ciclo de vida estimado do investimento? Para soluções SaaS (Software as a Service), o ROI tende a aumentar ao longo do tempo, à medida que os custos iniciais de implementação e treinamento são amortizados e os benefícios se acumulam. A escolha do prazo deve ser justificada.

Premissas: Qualquer cálculo de ROI envolve premissas sobre o futuro. É crucial declarar explicitamente todas as premissas utilizadas na quantificação de custos e benefícios. Exemplos incluem:

- Taxas de adoção da nova tecnologia pela equipe

- Percentuais de melhoria de eficiência esperados

- Custos de mão de obra utilizados nos cálculos

- Taxas de crescimento de receita projetadas

- Taxa de desconto usada (se aplicável a cálculos relacionados como VPL)

A transparência nessas premissas constrói credibilidade e permite uma discussão informada.

Fatores de Risco: Uma análise de ROI robusta reconhece os riscos potenciais que podem impactar o resultado projetado. Isso pode incluir:

- Atrasos na implementação

- Adoção mais lenta que o esperado pela equipe

- Mudanças inesperadas no mercado

- Custos imprevistos

Apresentar uma análise de sensibilidade, que mostra como o ROI varia sob diferentes cenários (otimista, pessimista, realista), pode demonstrar diligência e ajudar o CFO a avaliar a robustez da projeção.

DICA PRÁTICA: A escolha do prazo para o cálculo do ROI é particularmente crítica, especialmente para investimentos com custos iniciais elevados ou benefícios que se acumulam ao longo do tempo. Um prazo muito curto pode apresentar um ROI baixo ou até negativo, mascarando o valor real de longo prazo. Por outro lado, um prazo excessivamente longo pode parecer irrealista.

Além do ROI: Métricas Financeiras Complementares

Embora o ROI seja uma métrica central, uma análise financeira robusta para o CFO geralmente inclui outras métricas que oferecem perspectivas complementares sobre a viabilidade e o impacto de um investimento.

Período de Payback: A rapidez com que um investimento recupera seu custo inicial é uma preocupação primordial para os CFOs, especialmente em relação ao fluxo de caixa e ao risco de liquidez. O Período de Payback mede exatamente isso: o tempo necessário para que os fluxos de caixa positivos acumulados gerados pelo investimento igualem o desembolso inicial.

Valor Presente Líquido (VPL): O VPL calcula a diferença entre o valor presente de todos os fluxos de caixa futuros esperados (entradas) e o valor presente de todos os desembolsos (saídas), descontados a uma taxa específica (geralmente o custo de capital da empresa ou uma taxa de retorno mínima exigida – hurdle rate). Um VPL positivo indica que o investimento, ao longo de sua vida útil e considerando o custo de oportunidade do capital, deve gerar mais valor do que custa.

Taxa Interna de Retorno (TIR): A TIR é a taxa de desconto que faz com que o VPL de um investimento seja exatamente igual a zero. Ela representa a taxa de retorno efetiva que o projeto está gerando internamente. Se a TIR for maior que a taxa de desconto (hurdle rate ou WACC – Custo Médio Ponderado de Capital), o projeto é geralmente considerado financeiramente atraente.

Custo Total de Propriedade (TCO): Para que as métricas de retorno (ROI, VPL, Payback) sejam precisas e confiáveis, elas devem ser calculadas com base no custo total do investimento, não apenas no preço de aquisição inicial. O TCO representa a soma de todos os custos diretos e indiretos associados à aquisição, implantação, operação, manutenção e eventual desativação de um ativo ou sistema ao longo de todo o seu ciclo de vida útil.

3. ESTRUTURANDO PROPOSTAS IRRESISTÍVEIS PARA CFOS

A forma como uma proposta é estruturada e o conteúdo que ela apresenta são determinantes para sua recepção por um público financeiramente experiente como o CFO. Uma estrutura lógica e focada nos aspectos financeiros é essencial.

Princípios Fundamentais

Propostas eficazes para CFOs seguem alguns princípios essenciais:

- Dados concretos em vez de promessas vagas: CFOs desconfiam de benefícios não quantificados. Apresente métricas específicas e substantivas que demonstrem valor.

- Cálculos detalhados e transparentes: Explicite todas as variáveis consideradas no cálculo do ROI, incluindo premissas e metodologia.

- Horizonte temporal realista: Seja claro sobre quando os resultados começarão a aparecer, respeitando o fato de que a maioria dos CFOs espera retornos em menos de dois anos.

- Perspectiva equilibrada de riscos: Reconheça potenciais obstáculos e como sua solução os minimiza, demonstrando pensamento crítico.

Componentes Indispensáveis de uma Proposta Focada no CFO

Os elementos chave que devem estar presentes em uma proposta financeiramente sólida incluem:

Sumário Executivo: Deve ser uma visão geral concisa, adaptada às prioridades executivas. Precisa destacar o problema central, a solução proposta, o valor estratégico agregado, as métricas chave (com ênfase no impacto financeiro como ROI e payback) e os próximos passos claros. Funciona como um “elevator pitch” da proposta.

Declaração do Problema / Necessidades do Cliente: Articule claramente o problema de negócio ou a oportunidade que a proposta visa resolver. É crucial enquadrar este problema em termos de suas consequências financeiras, como perda de receita, custos elevados, impacto da ineficiência ou riscos não mitigados.

Solução Proposta e Proposta de Valor: Explique a solução oferecida, concentrando-se em como ela resolve o problema identificado e entrega valor tangível. É importante enfatizar os diferenciais únicos em relação a alternativas ou concorrentes. A ligação entre as funcionalidades do produto/serviço e os benefícios financeiros concretos deve ser explícita.

Justificativa Financeira / Impacto no Negócio: Esta é a seção central para o CFO. Deve apresentar de forma clara e detalhada a análise financeira, incluindo projeções de ROI, Período de Payback, TCO e, quando aplicável (especialmente para investimentos maiores), VPL e TIR. É fundamental quantificar os benefícios esperados (economia de custos, crescimento de receita, ganhos de eficiência). As premissas por trás dos cálculos devem ser transparentes, e a inclusão de uma análise de sensibilidade pode fortalecer a credibilidade.

Plano de Implementação e Cronograma: Delineie os marcos principais, responsabilidades, recursos necessários e um cronograma realista para a implementação da solução. Aborde potenciais interrupções operacionais e o tempo necessário para que a equipe se adapte (ramp-up time) demonstra planejamento. Destacar “quick wins” (ganhos rápidos) pode aumentar o apelo.

Investimento / Preços: Apresente os custos de forma clara e transparente, idealmente vinculados à análise de TCO. Oferecer opções ou níveis de preços flexíveis pode ser vantajoso. O preço deve ser justificado com base no valor entregue e no retorno financeiro projetado.

Avaliação de Riscos: Reconheça os riscos potenciais associados ao projeto (implementação, adoção, mercado) e descreva as estratégias de mitigação planejadas. Isso demonstra diligência e constrói credibilidade.

Pontos de Prova (Proof Points): Inclua estudos de caso relevantes (preferencialmente com resultados quantificados), depoimentos de clientes e dados concretos para substanciar as afirmações de valor e as projeções financeiras.

Comunicando Valor, Não Apenas Funcionalidades

Os CFOs estão menos interessados nas especificações técnicas ou na lista de funcionalidades de um produto e muito mais nos resultados de negócio e no impacto financeiro que essas funcionalidades proporcionam. É essencial mudar o foco da comunicação: em vez de descrever o que o produto faz, explique o que ele alcança para a empresa em termos financeiros.

Isso significa traduzir melhorias operacionais ou técnicas para a linguagem das finanças: redução de custos, aumento de receita, mitigação de riscos, melhoria na eficiência de ativos ou otimização do fluxo de caixa.

Por exemplo, em vez de dizer “Nosso software automatiza a Tarefa X”, a abordagem correta seria “A automação da Tarefa X reduz o tempo de processamento em Y horas por semana, resultando em uma economia anual de Z reais em custos de mão de obra”. Cada benefício deve ser, sempre que possível, quantificado e ligado a um impacto financeiro direto.

Apresentando Dados de Forma Eficaz: Clareza, Credibilidade e Visualização

A maneira como os dados financeiros são apresentados influencia significativamente sua recepção e credibilidade. A clareza e a concisão são fundamentais. As apresentações devem focar nas informações mais críticas, evitando sobrecarregar o público com detalhes excessivos. A linguagem deve ser simples, direta e livre de jargões técnicos ou financeiros desnecessários.

O uso de recursos visuais, como gráficos e tabelas, é altamente recomendado para facilitar a compreensão dos dados. No entanto, esses visuais devem servir para apoiar a narrativa principal, e não para distrair. Devem ser claros, relevantes e fáceis de interpretar. A precisão e a consistência dos dados são cruciais; quaisquer discrepâncias minarão a confiança.

É essencial utilizar fontes de dados críveis e, sempre que possível, exemplos do mundo real ou estudos de caso para validar as projeções. Os apresentadores devem estar preparados para explicar as premissas subjacentes aos cálculos e as metodologias utilizadas. O foco final deve estar nos principais takeaways e nos insights acionáveis que os dados revelam, conectando a análise financeira diretamente às decisões de negócio.

4. EXEMPLOS PRÁTICOS QUE CONQUISTARAM CFOS

Nada melhor do que exemplos reais para ilustrar como essas diretrizes se traduzem em propostas vencedoras. Vamos explorar três casos em diferentes contextos – SaaS, serviços B2B e projetos industriais – onde falar o idioma do CFO fez toda a diferença.

Caso 1: Superando Objeções de Alto Custo em Automação Industrial

Em uma negociação de soluções de automação industrial, o CFO da empresa cliente expressou preocupações sobre o alto custo do investimento e questionou a justificativa do gasto. A equipe de vendas conseguiu superar esta objeção através de:

- Apresentação de dados concretos: Mostraram resultados de implementações anteriores com impactos significativos em aumento de receita, redução de custos e melhorias de eficiência operacional.

- Cálculos específicos de ROI: Utilizaram métricas detalhadas para demonstrar como o serviço geraria um retorno significativo. Apresentaram um modelo projetando que a solução robótica poderia aumentar a produção em 10% e reduzir defeitos em 20%, conforme dados de uma implementação semelhante em outra fábrica. Traduzido financeiramente, isso significaria cerca de R$1,5 milhão/ano em receita adicional pela maior capacidade e R$500 mil/ano em custos evitados de retrabalho e perdas – contra um custo total do projeto (compra e instalação dos robôs) de R$3 milhões.

- Garantias de satisfação: Ofereceram períodos de teste gratuitos para que o cliente pudesse experimentar o serviço sem riscos.

- Análise de payback e ROI transparente: O payback estimado era de aproximadamente 1,5 ano, com ROI acumulado em 5 anos superior a 200%. Ainda, o fornecedor não ocultou os riscos: indicou que haveria uma curva de aprendizado de 3 meses e treinamento de operadores, mitigados por um suporte local incluído no pacote.

Ao ver a análise bem estruturada – incluindo VPL positivo considerando a vida útil dos robôs – o CFO enxergou o investimento não como despesa, mas como alavanca de eficiência e vantagem competitiva, aprovando o CAPEX.

Caso 2: ROI como Proposta de Valor Central em SaaS

Um exemplo prático foi a negociação de um software de automação de marketing com uma empresa cliente de médio porte. Em vez de apenas prometer mais leads, a equipe de vendas apresentou um modelo projetando que, com a automação, a equipe de marketing do cliente poderia realizar 30% mais campanhas com o mesmo orçamento, resultando em 15% de aumento nas vendas anuais.

Eles demonstraram que isso representaria um incremento de R$5 milhões na receita e usaram dados atuais do funil de vendas do cliente para validar a projeção. Além disso, evidenciaram economia de tempo equivalente a 2 funcionários a menos em tarefas manuais, economizando cerca de R$300 mil por ano em custos operacionais.

No total, o ROI projetado foi de ~250% em três anos, com payback em menos de 12 meses. A proposta incluía um caso de sucesso de outra empresa de porte similar que obteve resultados próximos, e detalhava todas as premissas em planilhas abertas para o time financeiro do cliente examinar.

O CFO, inicialmente cético quanto ao investimento em mais uma ferramenta, foi convencido pelos números claros e pela abordagem orientada a resultados – vendo o impacto na margem e no fluxo de caixa, ele aprovou o projeto.

Caso 3: Contratos Baseados em Resultado em Serviços B2B

No setor de serviços B2B (como consultorias, agências ou outsourcing), uma objeção clássica do CFO é pagar por atividades com benefícios incertos. Uma estratégia que tem conquistado CFOs é amarrar parte do contrato aos resultados gerados.

Por exemplo, uma consultoria em eficiência operacional propôs a um grupo industrial um projeto de redução de custos de energia. No acordo, definiu que 40% dos honorários seriam pagos somente após a comprovação das economias prometidas.

Junto a isso, a proposta veio acompanhada de um levantamento detalhado das oportunidades de economia, mostrando que a fábrica gastava 20% a mais de energia por unidade produzida do que a média do setor – uma ineficiência que custava aproximadamente R$2 milhões por ano.

A consultoria delineou como suas recomendações poderiam cortar metade desse desperdício, gerando ~R$1 milhão/ano de economia, e apresentou referências de projetos similares em outras plantas industriais.

Essa abordagem abordou diretamente as preocupações financeiras: ao compartilhar o risco (via success fee) e focar em economia mensurável, o CFO sentiu-se confortável de que a iniciativa valia a pena. De fato, após implementar as ações, as economias superaram as expectativas (redução de 12% no consumo total, economizando R$1,2 milhão no ano seguinte), validando o ROI defendido.

LIÇÃO-CHAVE: Em cada um desses exemplos, em contextos distintos, o vendedor soube adaptar a mensagem ao que o CFO valoriza: retorno financeiro claro, risco controlado e embasamento em fatos. Seja em SaaS, serviços ou indústria, o princípio é o mesmo – traduzir a solução em impacto no negócio de forma que o financeiro perceba valor real.

5. ESTRATÉGIAS PARA SUPERAR OBJEÇÕES FINANCEIRAS COMUNS

Mesmo com o ROI bem delineado, é provável que o CFO levante objeções ou perguntas difíceis – faz parte de sua função desafiar suposições e garantir a viabilidade financeira.

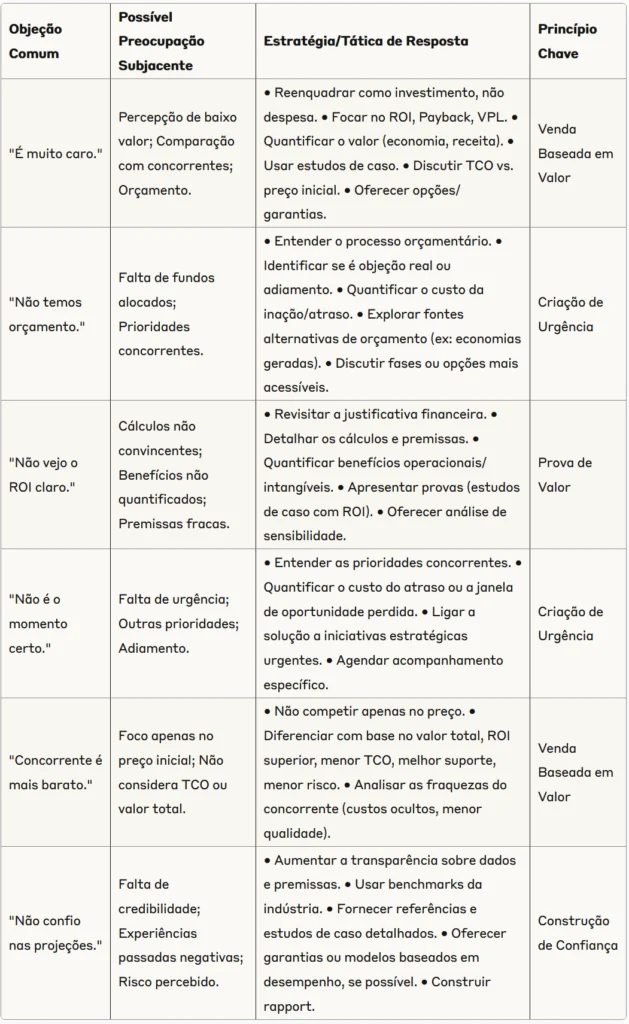

As Objeções Financeiras Mais Frequentes

Profissionais de vendas que apresentam propostas a CFOs devem estar preparados para enfrentar objeções, muitas das quais terão um fundo financeiro. Antecipar essas objeções é o primeiro passo para lidar com elas de forma eficaz. As mais comuns incluem:

- Preço/Custo: “É muito caro”, “Seu preço é mais alto que o do concorrente X”, “Não cabe no orçamento”. Esta é talvez a objeção mais frequente.

- Orçamento: “Não temos orçamento alocado para isso agora”, “Isso não estava previsto no orçamento”. Relacionada ao preço, mas foca na disponibilidade de fundos.

- ROI/Valor: “Não estou vendo o retorno sobre o investimento”, “Os benefícios não justificam o custo”, “O ROI parece baixo/incerto”. Questiona a validade do caso financeiro apresentado.

- Timing/Urgência: “Não é um bom momento para nós”, “Temos outras prioridades mais urgentes agora”, “Vamos revisitar isso no próximo trimestre/ano”. Adia a decisão, muitas vezes por falta de urgência percebida.

- Necessidade/Adequação: “Não temos certeza se realmente precisamos disso”, “Estamos satisfeitos com nossa solução atual”, “Não vejo como isso se encaixa em nossas operações”. Questiona a relevância fundamental da solução.

- Confiança/Credibilidade: Dúvidas sobre a capacidade do fornecedor de entregar os resultados prometidos, ceticismo em relação às projeções financeiras ou falta de familiaridade com a marca/tecnologia.

Respostas Estratégicas para Conquistar Confiança

Respostas genéricas a objeções financeiras são ineficazes. A estratégia deve ser abordar a preocupação subjacente por trás da objeção declarada. Veja como responder a cada uma das objeções comuns:

Justificando o Preço: A Abordagem da Venda Baseada em Valor

Objeções de preço são melhor combatidas não com descontos reativos, mas com uma demonstração consistente de valor ao longo de todo o processo de vendas. A venda baseada em valor (Value Selling) concentra-se nos resultados e benefícios tangíveis que o cliente recebe em relação ao preço pago.

A justificativa do preço reside na quantificação do valor econômico entregue: aumento de receita, redução de custos, ganhos de eficiência, mitigação de riscos. A diferenciação deve ser construída sobre esse valor agregado, não apenas sobre funcionalidades.

Se o valor demonstrado (refletido em métricas como ROI, Payback, VPL) supera significativamente o custo (TCO), o preço torna-se justificável. É crucial ter confiança no preço quando o valor está claramente articulado; ceder facilmente a descontos pode diminuir o valor percebido da solução e a credibilidade do vendedor.

Construindo Credibilidade Financeira e Confiança

A decisão final do CFO muitas vezes depende da confiança que ele deposita tanto nos números apresentados quanto no profissional de vendas que os apresenta. A credibilidade financeira é construída sobre vários pilares:

- Pesquisa e Preparação: Demonstrar um entendimento profundo do negócio do cliente, seu contexto financeiro e as prioridades do CFO.

- Linguagem Financeira: Falar a língua do CFO, utilizando as métricas e termos corretos.

- Dados Precisos e Verificáveis: Usar dados confiáveis e ser capaz de rastrear suas fontes.

- Projeções Realistas: Apresentar projeções financeiras que sejam ambiciosas, mas alcançáveis, e reconhecer abertamente as premissas e os riscos envolvidos.

- Prova Social: Utilizar estudos de caso, depoimentos e referências de clientes respeitáveis.

- Profissionalismo: Ser responsivo, organizado e claro na comunicação.

- Empatia e Escuta Ativa: Construir rapport ouvindo atentamente as preocupações do CFO e demonstrando compreensão.

- Transparência: Ser aberto sobre custos (TCO), benefícios, riscos e a metodologia por trás dos cálculos.

Um aspecto fundamental para construir essa confiança com um público financeiramente sofisticado é a capacidade de explicar o processo por trás dos números. Um vendedor que consegue detalhar como o TCO foi calculado (incluindo todos os componentes), quais premissas foram usadas para o ROI, como os benefícios operacionais foram quantificados e como os riscos foram avaliados, demonstra um nível de diligência e conhecimento financeiro que inspira confiança, mesmo que o CFO discorde de um número específico. Essa transparência metodológica é muitas vezes mais importante do que apresentar um número final perfeito sem a devida justificação.

6. CHECKLIST FINAL: SUA PROPOSTA ESTÁ PRONTA PARA O CFO?

Antes de submeter uma proposta à avaliação financeira, use este checklist para garantir que os elementos cruciais estão presentes:

- [ ] Sumário Executivo Adaptado: O impacto financeiro (ROI, Payback) está destacado?

- [ ] Problema Claro: As consequências financeiras do problema estão quantificadas?

- [ ] Solução Ligada a Valor: Os benefícios financeiros superam a descrição das funcionalidades?

- [ ] Seção de Justificativa Financeira Dedicada: Existe uma análise financeira clara?

- [ ] Cálculo de ROI: As premissas e o prazo estão claros?

- [ ] Análise de TCO: Os custos vão além do preço de compra inicial?

- [ ] Período de Payback Calculado: A velocidade de retorno está demonstrada?

- [ ] VPL/TIR Incluídos (se aplicável): A análise de longo prazo foi considerada?

- [ ] Benefícios Operacionais/Técnicos Quantificados Financeiramente: A tradução para valor monetário foi feita?

- [ ] Avaliação de Riscos: Riscos e mitigações foram abordados?

- [ ] Pontos de Prova Críveis: Estudos de caso com resultados financeiros estão incluídos?

- [ ] Preço Justificado pelo Valor: A relação custo-benefício está clara?

- [ ] Linguagem Alinhada: A proposta reflete as prioridades do CFO e da empresa?

Principais Dicas Práticas para Demonstrar Valor Financeiro Claramente

Resumindo os conselhos mais importantes em dicas acionáveis:

- Comece pelo Resultado Final: Destaque o impacto financeiro logo no Sumário Executivo.

- Fale em Números: Quantifique todos os benefícios possíveis em termos monetários.

- Traduza Funcionalidades em Benefícios Financeiros: Conecte cada capacidade a economias de custo, aumento de receita ou redução de risco.

- Mostre Seus Cálculos: Seja transparente sobre as premissas por trás do ROI, TCO e Payback.

- Use Métricas Amigáveis ao CFO: Priorize ROI, Payback, Margens, Fluxo de Caixa e TCO.

- Inclua o TCO Completo, Não Apenas o Preço: Apresente o custo real do investimento.

- Forneça Provas Críveis: Use estudos de caso com resultados financeiros comprovados.

- Alinhe com Metas Estratégicas: Mostre como a solução ajuda a empresa a atingir seus objetivos maiores.

- Conheça Seu Público: Pesquise o CFO e a situação financeira da empresa.

- Antecipe e Prepare-se para Objeções Financeiras: Tenha respostas baseadas em valor prontas.

Exemplo de Layout para Justificativa Financeira

Oferecer uma estrutura básica pode ajudar a organizar sua análise financeira dentro da proposta:

Título: Resumo do Impacto Financeiro / Retorno sobre o Investimento Projetado

- Resumo do Investimento (TCO Estimado – Prazo: 3 Anos)

- Custo de Software/Serviço (Anual): R$ 60.000 (R$ 180.000 total)

- Custos de Implementação e Configuração: R$ 35.000

- Custos de Treinamento: R$ 15.000

- Custos de Integração (Estimado): R$ 25.000

- Custos de Suporte/Manutenção (Anual): R$ 12.000 (R$ 36.000 total)

- Outros Custos (Infraestrutura, Tempo Interno): R$ 20.000

- TCO Total Estimado (3 Anos): R$ 311.000

- Benefícios Projetados (Quantificados – Prazo: 3 Anos)

- Economia Anual de Custos (Eficiência Operacional): R$ 120.000

- Lógica/Premissa: Redução de 200 horas/mês em tarefas de atendimento @ R$ 50/hora

- Aumento Anual de Receita Projetado: R$ 180.000

- Lógica/Premissa: Aumento de 15% na taxa de conversão de leads (média histórica de 10% para 11,5%)

- Custos Evitados (Redução de Erros/Retrabalho): R$ 50.000

- Lógica/Premissa: Redução estimada de 40% em erros de processamento que atualmente custam R$ 125.000/ano

- Benefício Financeiro Total Projetado (3 Anos): R$ 1.050.000

- Métricas Financeiras Chave

- ROI Projetado: 237% (Calculado sobre 3 Anos)

- Período de Payback Estimado: 14 Meses

- VPL: R$ 573.200 (Considerando taxa de desconto de 12%)

- TIR: 86%

- Evidências de Suporte

- Vide Anexo A: Estudo de Caso

- Vide Anexo B: Detalhamento das Premissas de Cálculo

- Premissas Chave

- Taxa de adoção da solução pela equipe estimada em 85% nos primeiros 6 meses.

- Custos de mão de obra baseados na média salarial de Agentes de Atendimento de R$ 50/hora (incluindo encargos).

- Crescimento de mercado/receita considerado em 8% ao ano conforme projeção do setor.

- Economia de retrabalho calculada com base na média histórica dos últimos 12 meses.

- Taxa de desconto de 12% aplicada ao cálculo do VPL (alinhada com o custo de capital da empresa).

- Tempo médio de implementação de 45 dias, com equipe dedicada de 2 profissionais internos.

Falar o idioma do CFO é uma habilidade essencial para profissionais de vendas B2B que desejam superar a fase final de aprovação de propostas. Ao estruturar sua abordagem com foco em ROI claramente demonstrado, alinhamento com KPIs financeiros e mitigação de riscos, você transforma potenciais obstáculos em oportunidades de demonstrar valor.

A chave para o sucesso está em compreender que, para o CFO, cada investimento compete com diversas alternativas de alocação de capital. Sua proposta deve não apenas provar que trará retorno, mas que esse retorno é superior, mais rápido e menos arriscado que outras possibilidades.

Em um mercado guiado por dados e resultados, “falar o idioma do CFO” deixou de ser um diferencial e se tornou uma competência básica para vendedores, empreendedores e executivos que desejam aprovar projetos importantes. Significa adotar uma abordagem orientada a ROI, embasar cada promessa com evidências e números sólidos, e antecipar-se às preocupações legítimas do financeiro.

Quando uma proposta consegue provar na prática seu ROI, ela muda a conversa de custo para oportunidade, deslocando o foco do “gasto” para o valor gerado.

Ao estruturar propostas sob essa ótica – com clareza, rigor e foco no que realmente importa – você não apenas conquista os CFOs, mas também alinha seu projeto aos objetivos de negócio do cliente de forma estratégica. O resultado são ciclos de vendas mais curtos, menos resistência durante as negociações e parcerias de longo prazo baseadas em valor tangível.

Em suma, falar a língua do CFO é, acima de tudo, entregar inovação com responsabilidade financeira, mostrando que cada real investido será multiplicado em resultados mensuráveis. Essa é a fórmula para conquistar o aval do CFO e impulsionar projetos de sucesso em qualquer setor.